Gider ve Amortisman kısıtlamasına ilişkin tutarlar, uygulanamadan arttı..

Geçtiğimiz yıl Aralık ayında çıkarılan 7194 sayılı Torba Kanunla, özellikle binek otomobillerin giderleri ile amortismanlarının vergi matrahının tespitinde gider olarak dikkate alınacak kısmına yönelik ciddi kısıtlamalar yapıldı. Bu kısıtlamalar, genel olarak kabul görmese de 1 Ocak 2020 tarihinden itibaren başlayan vergilendirme dönemi gelir ve kazançlarına uygulanmak üzere 7 Aralık 2019 tarihinde yürürlüğe girdi.

Öncelikle belirtmek gerekir ki, faaliyetleri kısmen veya tamamen binek otomobillerin kiralanması veya çeşitli şekillerde işletilmesi olanların (sürücü kursları, rent a car ve taksi işletmeleri vb.) bu amaçla kullandıkları binek otomobillerin giderleri ve amortismanları söz konusu kısıtlamaların kapsamı dışında. Bunların haricinde kalan ve mükelleflerin aktifi veya envanterine dahil olan binek otomobillerin giderleri ve amortismanları, gider ve amortisman kısıtlamasına tabi.

Binek Otomobillere Getirilen Gider ve Amortisman Kısıtlamaları Neler?

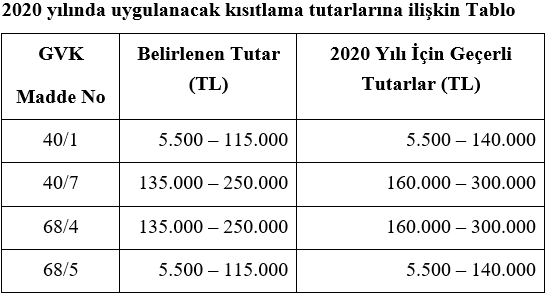

Binek otomobillerin giderleri ve amortismanlarına yönelik olarak 7194 sayılı Torba Kanunla getirilen kısıtlamalar, Gelir Vergisi Kanunu’nun 40. Maddesinin 1, 5 ve 7. bentleri ile 68. Maddesinin 4 ve 5. bentlerinde yer alıyor.

Bu kısıtlamaları, aşağıdaki başlıklar halinde incelemek mümkün:

- Kira Bedeli Kısıtlaması

Kiralama yoluyla edinilen binek otomobillerin her birine ilişkin aylık kira bedelinin 5.500 TL’ye kadarlık kısmı, ticari kazancın (şirketler açısından kurum kazancı) tespitinde indirilecek gider yazılacak. Aşan kısım kanunen kabul edilmeyen gider olarak dikkate alınacak (GVK Mad. 40/1).

- Binek Otomobil İktisabına İlişkin ÖTV ve KDV’nin Gider Yazılmasına İlişkin Kısıtlama

Binek otomobillerin iktisabına ilişkin olarak ödenen ÖTV ve KDV toplamının en fazla 115.000 TL’ye kadarlık kısmı gider yazılacak. Üstü kanunen kabul edilmeyen gider olarak dikkate alınacak (GVK Mad. 40/1).

- Binek Otomobillerin Giderlerine İlişkin Kısıtlama

Binek otomobillere ilişkin olarak yapılan tamir, bakım, onarım, sigorta vb. giderlerin en fazla % 70’i gider olarak yazılabilecek, kalan % 30’luk kısmı ise kanunen kabul edilmeyen gider olarak dikkate alınacak (GVK Mad. 40/5).

- Binek Otomobillerin Amortismanlarının Gider Olarak Dikkate Alınabilecek Kısmına İlişkin Kısıtlama

ÖTV ve KDV hariç̧ ilk iktisap bedeli 135.000 TL’yi, söz konusu vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde ise, amortismana tabi tutarı 250.000 TL’yi aşan binek otomobillerin her birine ilişkin olarak ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gelir ve kurumlar vergisi matrahının tespitinde gider yazılabilecek, kalan kısmı kanunen kabul edilmeyen gider olarak dikkate alınacak (GVK Mad. 40/7). Aynı esaslar serbest meslek kazançları için de geçerli (GVK Mad. 68/4,5).

Bu Kısıtlamalar ve Kısıtlama Tutarları Ne Zaman Yürürlüğe Girdi?

Bu kısıtlamalar ve belirlenen tutarlar, 1 Ocak 2020 tarihinden itibaren başlayan vergilendirme dönemi gelir ve kazançlarına uygulanmak üzere 7 Aralık 2019 tarihinde yürürlüğe girdi (7194 sayılı Kanun Mad. 52/1-d).

Dikkat! Gider ve Amortisman Kısıtlamasına İlişkin Tutarlar Daha Uygulanamadan Arttı, Ama Neden?

Binek otomobillerin gider ve amortismanlarının vergi matrahının tespitinde gider olarak dikkate alınacak kısmına yönelik olarak belirlenen tutarlar (aylık 5.500 TL. olarak belirlenen kira tutarı hariç) sadece 25 gün yürürlükte kaldı, hiç uygulaması olmadı!

Hemen herkes, bu tutarların 2020 yılı için de geçerli olduğunu düşünüyordu. Çünkü, söz konusu düzenlemeler, 1 Ocak 2020 tarihinden itibaren başlayan vergilendirme dönemi gelir ve kazançları için uygulanmak üzere yürürlüğe girmişti.

Ancak, herkesin beklemediği bir şey oldu ve binek otomobillerin gider ve amortismanlarının vergi matrahının tespitinde gider olarak dikkate alınacak kısımlarına ilişkin olarak getirilen kısıtlama tutarları (binek otomobillerin aylık 5.500 TL olarak belirlenen kira bedeli hariç), otomatik olarak yeniden değerleme oranında (yüzde 22,58) arttı (GVK Mad. Mük.123, 310 Seri No.lu Gelir Vergisi Kanunu Genel Tebliği). Yani, 7194 sayılı Kanunla tespit edilen söz konusu tutarlar, uygulanamadan değişti.

Peki, 5.500 TL Olarak Belirlenen Aylık Kira Bedeli Neden Artmadı?

Binek otomobillerin gider ve amortismanlarının vergi matrahının tespitinde gider olarak kabul edilecek - edilmeyecek kısımlarına ilişkin olarak getirilen kısıtlama tutarlarının, aylık 5.500 TL. olarak belirlenen kiralama tutarı hariç diğerlerinin tamamı arttı. Sadece 5.500 TL olarak belirlenen aylık kiralama bedeli artmadı. Neden artmadı? Çünkü, 7194 sayılı Kanun ile, aylık 5.500 TL. olarak belirlenen binek otomobil kiralama tutarının 2020 yılı için yeniden değerleme oranında artırılmayacağına ilişkin özel düzenleme yapıldı. Konu ile ilgili olarak 7194 sayılı Kanunla GVK’ya eklenen geçici 91. Maddenin ikinci fıkrası şu şekilde:

“Mükerrer 123 üncü maddeye bu maddeyi ihdas eden Kanunla eklenen 40/1 maddesi ile 68 inci maddede yer alan 5.500 Türk liralık kira tutarı hakkında, 2019 yılına ilişkin olarak 1/1/2020 tarihinden itibaren geçerli olacak şekilde yeniden değerleme yapılmaz.”

Sonuç Olarak;

Vergi mükellefleri lehine olarak yapılan bu otomatik artışları memnuniyetle karşılıyoruz. Ancak, konu ile ilgili şahsi görüşümüz; vergi mükelleflerine özel harcamaları dahil her türlü giderlerini gelir ve kurumlar vergisi matrahlarından düşebilmelerine olanak sağlanması, bu konuda kendilerine hiçbir kısıtlama getirilmemesi. Vergi matrahından indirilecek giderlerin kısıtlanması, mükellefler yanlış yollara itebilir.

İndirilecek giderlerin geniş tutulması gerekirken, gitgide daraltılmasını doğru bulmadığımızı özellikle ve tekraren, bir defa daha yineleyerek ifade etmek istiyorum.