İşte yeni 'Vergiler ve Yeni Vergi Düzenlemeleri'

Torba da neler var diye merak ediyorsunuz değil mi? Fazla bekletmeyelim o zaman. İşte detaylar!

1) Dijital Hizmet Vergisi Geliyor

Meclise sunulması planlanan Kanun Teklifinde, “Dijital Hizmet Vergisi” adıyla yeni bir vergi ihdas edilmesi öngörülüyor.

Bu verginin konusuna; Türkiye’de dijital ortamda sunulan her türlü reklam hizmetleri, sesli, görsel veya dijital herhangi bir içeriğin (bilgisayar programları, uygulamalar, müzik, video, oyunlar, oyun içi uygulamalar ve benzerleri dahil) dijital ortamda satışı ile bu içeriklerin dijital ortamda dinlenmesine, izlenmesine, oynanmasına veya elektronik cihazlara kaydedilmesine veya bu cihazlarda kullanılmasına yönelik dijital ortamda sunulan hizmetler, kullanıcıların birbirleriyle etkileşime geçebilecekleri dijital ortamların sağlanması ve işletilmesi hizmetleri, belirtilen hizmetlere yönelik dijital ortamda verilen aracılık hizmetleri giriyor.

Dijital hizmet vergisinin mükellefi, dijital hizmet sağlayıcıları; matrahı ise, ilgili vergilendirme döneminde verginin konusuna giren hizmetler nedeniyle elde edilen hasılat olacak. Dijital hizmet vergisinde vergilendirme döneminin, takvim yılının birer aylık dönemleri olması öngörülüyor.

Dijital hizmet vergisinin oranı ise % 7,5 olarak belirlenmiş durumda.

2) Kambiyo Muamelelerinde BSMV Oranı % 100 Artırılıyor

Kanun Teklifi’nde, sadece kambiyo işlemlerinde banka ve sigorta muameleleri vergisinin (BSMV) oranının binde 1’den binde 2’ye yükseltilmesi öngörülüyor. Diğer BSMV oranlarında bir değişiklik yapılmıyor.

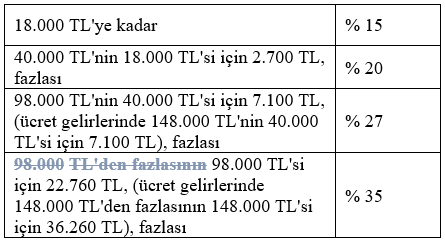

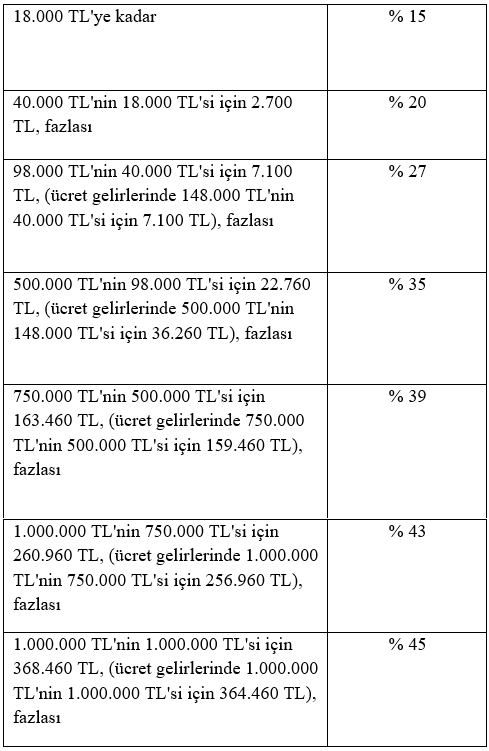

3) Gelir Vergisi Tarifesinde Değişiklik Yapılarak, Üst Gelir Gruplarının Vergilendirilmesine Yönelik 3 Yeni Dilim ve 3 Yeni Oran Ekleniyor

Şu an uygulanmakta olan Gelir Vergisi tarifesine göre Gelir Vergisine tabi gelirler;

oranında vergilendiriliyor.

TBMM’ye sunulacak Kanun Teklifi’nde ise, gelir vergisi tarifesi aşağıdaki şekilde değiştiriliyor ve üst gelir gruplarının daha yüksek oranda gelir vergisine tabi olmaları öngörülüyor

4) Yıllık 148 Bin TL.nin (Tarife Değişirse Yıllık 500 BinTL) Üzerinde Telif Kazancı Elde Edenler, GVK’nın 18. Maddesinde Düzenlenen İstisnadan Yararlanamayacaklar

GVK’nın mevcut 18. Maddesine göre; müellif, mütercim, heykeltraş, hattat, ressam, bestekâr, bilgisayar programcısı ve mucitlerin ve bunların kanuni mirasçılarının şiir, hikaye, roman, makale, bilimsel araştırma ve incelemeleri, bilgisayar yazılımı, röportaj, karikatür, fotoğraf, film, video band, radyo ve televizyon senaryo ve oyunu gibi eserlerini gazete, dergi, bilgisayar ve internet ortamı, radyo, televizyon ve videoda yayınlamak veya kitap, CD, disket, resim, heykel ve nota halindeki eserleri ile ihtira beratlarını satmak veya bunlar üzerindeki mevcut haklarını devir ve temlik etmek veya kiralamak suretiyle elde ettikleri hasılat tutarına bakılmaksızın Gelir Vergisinden müstesna bulunuyor. Bunlardan sadece ödemeyi yapanlar tarafından % 17 oranında gelir vergisi tevkifatına tabi tutuluyor.

TBMM’ye sunulmak üzere hazırlanan Kanun Teklifi’nde, müellif, mütercim, heykeltraş, hattat, ressam, bestekâr, bilgisayar programcısı ve mucitlerin ve bunların kanuni mirasçılarının şiir, hikaye, roman, makale, bilimsel araştırma ve incelemeleri, bilgisayar yazılımı, röportaj, karikatür, fotoğraf, film, video band, radyo ve televizyon senaryo ve oyunu gibi eserlerini gazete, dergi, bilgisayar ve internet ortamı, radyo, televizyon ve videoda yayınlamak veya kitap, CD, disket, resim, heykel ve nota halindeki eserleri ile ihtira beratlarını satmak veya bunlar üzerindeki mevcut haklarını devir ve temlik etmek veya kiralamak suretiyle elde ettikleri yıllık kazançları 148 Bin TL.yi (Tarife değişirse yıllık 500 BinTL) aşanların 18. Maddede düzenlenen bu istisnadan yararlanmamaları öngörülüyor.

Bu şekilde yıllık kazancı 148 Bin TL.yi (Tarife değişirse yıllık 500 BinTL) aşan söz konusu kazanç sahipleri artık beyanname verecekler.

5) Personelin Günlük Ulaşım Bedelinin 10 TL.yi Aşması Halinde, Aşan Kısım Ücret Olarak Gelir Vergisine Tabi Olacak!

Gelir Vergisi Kanununun 23/10 maddesine göre, hizmet erbabının toplu olarak işyerlerine gidip gelmelerini sağlamak maksadıyla işverenler tarafından yapılan taşıma giderleri gelir vergisinden istisna bulunuyor.

Ancak, TBMM’ye sunulacak olan Kanun Teklifi’nde yer alan bir düzenleme ile, işverenlerce taşıma hizmeti verilmeyen durumlarda nakit veya toplu taşıma kartı, bileti veya bu amaçla kullanılan diğer ödeme araçlarının temini şeklinde yapılması halinde istisnanın nasıl uygulanacağı ko nusuna açıklık getiriliyor. Teklifte yer alan düzenleme ile, GVK’nın 23. Maddesinin 10. bendinin sonuna aşağıdaki pararntez içi hükmün eklenmesi öngörülüyor.

“ (işverenlerce taşıma hizmeti verilmeyen durumlarda, çalışılan günlere ait bir günlük ulaşım bedelinin 10 TL’yi aşmaması ve buna ilişkin ödemenin toplu taşıma kartı, bileti veya bu amaçla kullanılan ödeme araçlarının temini şeklinde yapılması şarttır. Ödemenin bu tutarı aşması halinde aşan kısım ile hizmet erbabına ulaşım bedeli olarak nakden yapılan ödemeler ve bu amaçla sağlanan menfaatler ücret olarak vergilendirilir. Bu istisnanın uygulanmasına ilişkin usul ve esasları belirlemeye Hazine ve Maliye Bakanlığı yetkilidir.)”

Buna göre, işverenlerce taşıma hizmeti verilmeyen durumlarda, çalışılan günlere ait bir günlük ulaşım bedelinin 10 TL’yi aşmaması ve buna ilişkin ödemenin toplu taşıma kartı, bileti veya bu amaçla kullanılan ödeme araçlarının temini şeklinde yapılması halinde, söz kon usu tutarlar gelir vergisinden istisna olacak. Ödemenin bu tutarı aşması halinde aşan kısım ile hizmet erbabına ulaşım bedeli olarak nakden yapılan ödemeler ve bu amaçla sağlanan menfaatler ücret olarak vergilendirilecek. Yalnız burada, bu 10 TL.nin KDV dahil mi hariç mi olduğu hususuna mutlaka açıklık getirilmeli.

6) Spor Yarışmalarını Yöneten Hakemlere Ödenen Ücretlerdeki Gelir Vergisi İstisnası Kaldırılıyor, Bu Ücretler de Artık Gelir Vergisine Tabi Olacak!

Gelir Vergisi Kanununun 29. Maddesinin 4. Bendine göre, spor yarışmalarını yöneten hakemlere ödenen ücretler gelir vergisinden istisna bulunuyor.

Ancak, hazırlanan söz konusu Kanun Teklifi ile, söz konusu istisnanın kaldırılması öngörülüyor. Bu şekilde, artık spor yarışmalarını yöneten hakemlere ödenen ücretler gelir vergisine tabi olacak.

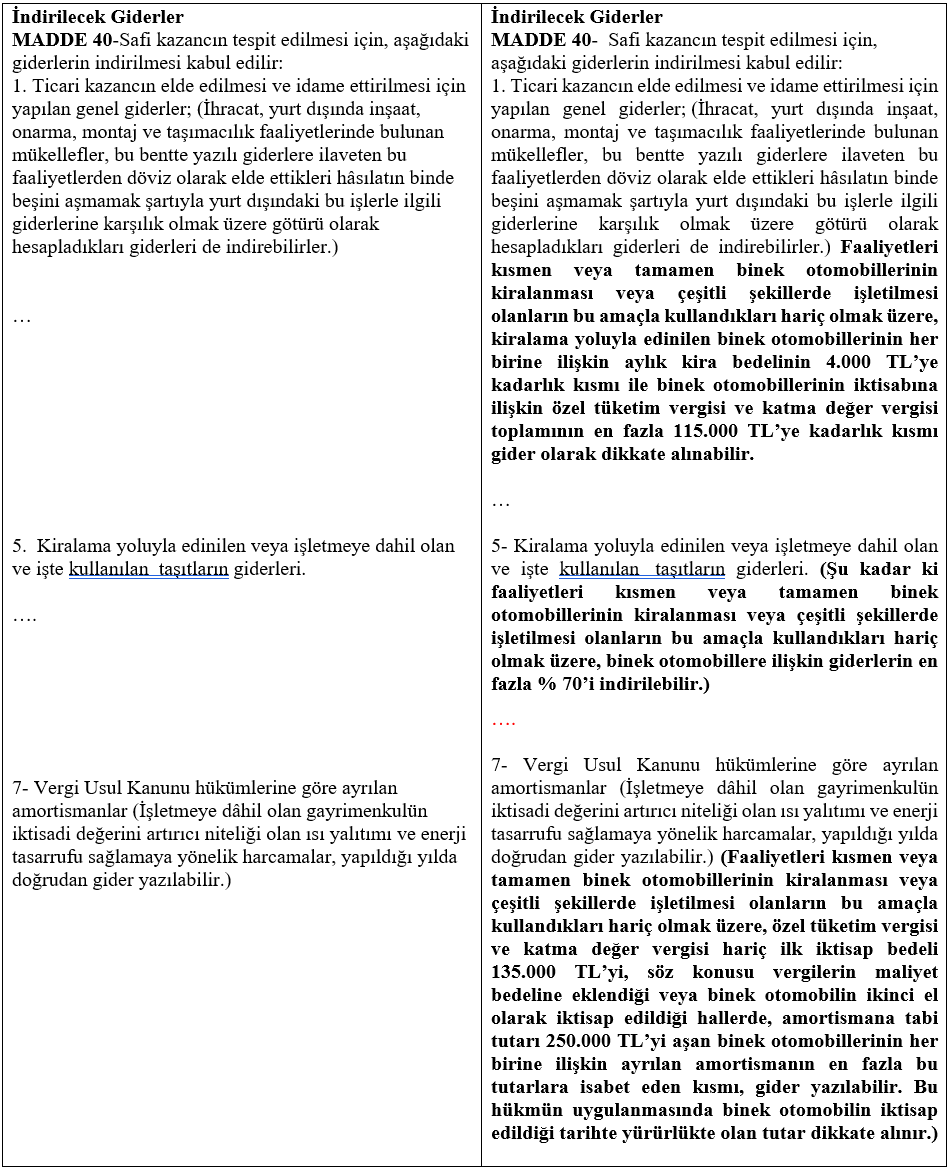

7) İşletmelere Ait Binek Otomobillerin Giderleri İle Amortismanlarının Vergi Matrahının Tespitinde Gider Yazılmasına Ciddi Kısıtlamalar Getiriliyor!

Bilindiği üzere, işletmeler ait binek otomobillerin giderlerinin tamamı gelir ve kurumlar vergisi matrahının tespitinde gider olarak dikkate alınabiliyor, yeni alınan binek otomobillerin ÖTV ve KDV’si doğrudan gider yazılabildiği gibi, maliyete de dahil edilip amortisman yoluyla itfa edilebiliyor. Ayrıca, kiralanan binek otomobillerin kira bedelleri ile akaryakıt ve diğer giderleri de vergi matrahının tespitinde doğrudan gider olarak dikkate alınabiliyor.

Hazırlanan Kanun Teklifinde, binek otomobillerin giderleri ve amortismanları ve kiralama giderleri ile ilgili ciddi sınırlandırmalar getiriliyor. Bunları aşağıdaki gibi sıralayabiliriz:

- Kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira bedelinin 4.000 TL’ye kadarlık kısmı gider olarak dikkate alınabilecek.

- Binek otomobillerinin iktisabına ilişkin ÖTV ve KDV toplamının en fazla 115.000 TL’ye kadarlık kısmı gider olarak dikkate alınabilecek, kalan kısmı maliyete intikal ettirilecek.

- Bu iki sınırlama, faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları binek otomobiller için geçerli olmayacak.

- Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere kiralama yoluyla edinilen veya işletmeye dahil olan ve işte kullanılan taşıtların giderlerinin en fazla % 70’i gider olarak dikkate alınabilecek. Kalan % 30’lık gider kısmı Kanunen kabul edilmeyen gider olarak dikkate alınacak.

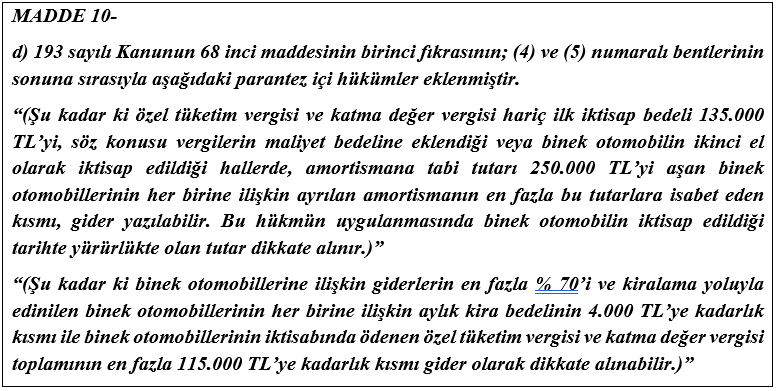

- Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, ÖTV ve KDV hariç ilk iktisap bedeli 135.000 TL’yi, söz konusu vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde, amortismana tabi tutarı 250.000 TL’yi aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı, gider yazılabilecek. Kalan kısım kanunen kabul edilmeyen gider olarak dikkate alınacak. Bu hükmün uygulanmasında binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar dikkate alınacak.

8) Serbest Meslek Erbabına Ait Binek Otomobillerin Giderleri İle Amortismanlarına da Aynı Kısıtlamalar Getiriliyor!

Hazırlanan Kanun Teklifinde, sadece ticari kazanç mükellefleri ve şirketler için değil, serbest meslek erbabına ait binek otomobillerin giderleri ve amortismanları ve kiralama giderleri ile ilgili de ciddi sınırlandırmalar getiriliyor. Bunları aşağıdaki gibi sıralayabiliriz:

- Kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira bedelinin 4.000 TL’ye kadarlık kısmı gider olarak dikkate alınabilecek.

- Binek otomobillerinin iktisabına ilişkin ÖTV ve KDV toplamının en fazla 115.000 TL’ye kadarlık kısmı gider olarak dikkate alınabilecek, kalan kısmı maliyete intikal ettirilecek.

- Kiralama yoluyla edinilenler de dahil olmak üzere mesleki faaliyette kullanılan taşıtların giderlerinin en fazla % 70’i gider olarak dikkate alınabilecek.

- ÖTV ve KDV hariç ilk iktisap bedeli 135.000 TL’yi, söz konusu vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde, amortismana tabi tutarı 250.000 TL’yi aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gider yazılabilecek. Bu hükmün uygulanmasında binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar dikkate alınacak.

Kanun Teklifinde yer alan düzenleme şu şekilde:

9) Karşı Taraf Avukatlık Vekalet Ücretlerinden Tevkifat Yapılıp Yapılmayacağı Konusuna Açıklık Getiriliyor!

Uygulamada, karşı taraf vekalet ücretlerinden tevkifat yapılıp yapılmayacağı ve kim tarafından tevkifat yapılacağı konusunda tereddütlerle karşılaşılmaktadır.

Hazırlanan Kanun Teklifinde, İcra ve İflas Kanunu ile 1136 sayılı Avukatlık Kanunu uyarınca karşı tarafa yükletilen vekalet ücretini (icra ve iflas müdürlüklerine yatırılanlar dahil) ödemekle yükümlü olanların, ödemenin avukatın müvekkiline yapılması durumunda ise müvekkil tarafından gelir vergisi tevkifatı yapmaları öngörülüyor.

Kanun Teklifinde konu ile ilgili olarak yer alan metin aşağıda:

“MADDE 10-

- f) 193 sayılı Kanunun 94 üncü maddesinin ikinci fıkrasından sonra gelmek üzere aşağıdaki fıkra eklenmiştir.

“9/6/1932 tarihli ve 2004 sayılı İcra ve İflas Kanunu ile 19/3/1969 tarihli ve 1136 sayılı Avukatlık Kanunu uyarınca karşı tarafa yükletilen vekalet ücretini (icra ve iflas müdürlüklerine yatırılanlar dahil) ödemekle yükümlü olanlar, ödemenin avukatın müvekkiline yapılması durumunda ise müvekkil tarafından, gelir vergisi tevkifatı yapılır.””

10) Kanun Yolundan Vazgeçme Müessesesi Getiriliyor! Davadan Her Zaman Vazgeçilebilecek, Karşılığında Tarh Edilen Vergilerde ve Kesilen Cezalarda Ciddi İndirimler Kazanılacak!

Kanun Teklifinde, VUK’a eklenecek bir madde ile, “Kanun Yolundan Vazgeçme” şeklinde yeni bir müessese getiriliyor.

Düzenlemeye göre, vergi/ceza ihbarnamesine karşı süresinde açılan davalarda, vergi mahkemesince verilen istinaf yolu açık kararlar ile bölge idare mahkemesince verilen temyiz yolu açık kararlarda (Danıştay’ın bozma kararı üzerine verilen kararlar hariç);

- Kaldırılan vergi tutarının %60’ı, tasdik edilen vergi tutarının tamamı ile tasdik edilen vergi tutarına ilişkin vergi ziyaı cezasının %75’i,

- Bağlı olduğu vergi aslı dava konusu yapılmayan veya 359 uncu maddede yazılı fiillere iştirak nedeniyle kesilen vergi ziyaı cezaları ile usulsüzlük ve özel usulsüzlük cezalarının kaldırılan tutarının %25’i ve tasdik edilen tutarının %75’i,

dilekçesinin verildiği tarih itibarıyla başkaca bir işleme gerek kalmaksızın tahakkuk edecek. Bu şekilde tahakkuk eden tutarlar tahakkuk tarihinden itibaren bir ay içinde ödenecek. Bu maddeye göre tahakkuk eden vergi ve/veya vergi cezalarının %80’inin, hesaplanacak gecikme faizi ile birlikte bu sürede tamamen ödenmesi şartıyla, vergi ve ceza tutarından %20 oranında indirim yapılacak. Tamamı tasdik edilerek tahakkuk eden vergi tutarında indirim yapılmaz. İndirim hükmünden yararlanılabilmesi için dava konusu yapılan ve bu maddeye göre tahakkuk eden vergi ve/veya vergi cezaları ile gecikme faizlerinin birlikte bu fıkra kapsamında ödenmesi şart olacak.

Kanun yolundan vazgeçilmesi hâlinde idarece de ihtilaf sürdürülmeyecek.

Kanun yolundan vazgeçilen vergi ve vergi ziyaı cezası için bu maddeye göre yapılan tahakkuktan önce ödenen gecikme faizi ve gecikme zammı da dâhil tutarlar bu madde hükmüne göre ödenecek tutarlara mahsup edilecek.

Bu madde uyarınca istinaf ve temyiz yolundan vazgeçilen davaya ilişkin kararlarda hükmedilen yargılama giderleri, avukatlık ücretleri ve fer’ileri karşılıklı olarak talep edilmeyecek.

11) Müjde, Değerli Konut Vergisi Geliyor!

Türkiye sınırları içinde bulunan mesken nitelikli taşınmazlardan bina vergi değeri ve Tapu ve Kadastro Genel Müdürlüğünce yapılan veya yaptırılan değerleme sonucu belirlenen değeri beş milyon Türk Lirasının üzerinde olanlar için Değerli Konut Vergisi geliyor. Bina vergi değeri ve Tapu ve Kadastro Genel Müdürlüğünce yapılan veya yaptırılan değerleme sonucu belirlenen değeri beş milyon Türk Lirasının altında olan mesken nitelikli taşınmazlar bu vergiden müstesna.

Verginin matrahı, bina vergi değeri ve Tapu ve Kadastro Genel Müdürlüğünce yapılan veya yaptırılan değerleme sonucu belirlenen değerden yüksek olanı olacak.

Değerli Konut Vergisi’nin oranı ise, % 1 olacak.

12) Kurumlar Vergisi ve Geçici Vergi Oranı İndiriliyor!

Yapılacak düzenleme ile, Kurumlar vergisi oranının %18’e indirilmesi, ancak bankalar, finansal kiralama şirketleri, faktoring şirketleri, finansman şirketleri, ödeme ve elektronik para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketlerinin kurumlar vergisi oranının % 22’de kalması öngörülüyor.

Ayrıca, eklenmesi öngörülen geçici bir madde ile de, kurumların 2020 yılı vergilendirme dönemine (özel hesap dönemi tayin edilen kurumlar için ilgili yıl içinde başlayan hesap dönemlerine) ait kurum kazançları için %20 olarak uygulanması öngörülüyor.

13) Tapu Harçlarında Matrah, Tapu ve Kadastro Genel Müdürlüğünce Yapılan Veya Yaptırılan Değerleme Sonucu Belirlenmiş Değerden Az Olamayacak

Gayrimenkullerin ivaz karşılığında veya ölünceye kadar bakma akdine dayanarak yahut trampa hükümlerine göre devir ve iktisabında gayrimenkulün emlak vergisi değeri ve Tapu ve Kadastro Genel Müdürlüğünce yapılan veya yaptırılan değerleme sonucu belirlenmiş bir değer bulunması durumunda bu değerden az olmamak üzere devir eden ve devir alan gerçek devir ve iktisap bedeli üzerinden ayrı ayrı tapu harcı ödeyecekler. Bu düzenleme tapu harçlarında Devlete ciddi gelir sağlayacak.