Tartışması bitmeyen, hatta artarak devam eden ve davalık olacağı kesinleşen vergi..

Şu an içinizden “bu vergi acaba hangisi?” diye düşündüğünüze eminim. Sizi daha fazla yormayım: Bu verginin adı, DEĞERLİ KONUT VERGİSİ.

Değerli Konut Vergisi Ne Zaman Yürürlüğe Girdi?

Değerli Konut Vergisi, 7194 sayılı Kanunla Emlak Vergisi Kanununa (EVK) eklenen 42 - 49. Maddelerde düzenlendi ve 2020 yılından itibaren uygulanmak üzere 7 Aralık 2019 tarihinde yürürlüğe girdi. Ancak, bu verginin Yönetmelik, Tebliğ, Genelge vb. şeklindeki ikincil mevzuatları henüz yayınlanmadı.

Değerli Konut Vergisi’nin Getirilme Gerekçesi Nedir?

Değerli Konut Vergisi’nin getirilme gerekçesi ilgili Kanunun ana gerekçesinde şu şekilde ifade ediliyor:

“Bilindiği üzere, kamu harcamalarının, büyümenin ve kalkınmanın sürdürülebilir finansman kaynağı vergilerdir. Bu amaçlarla alınan vergilerin ihdasında, oranlarının, istisnalarının ve muafiyetlerinin belirlenmesinde ve diğer vergilendirme işlemlerinde, neredeyse tüm ülkeler tarafından dikkate alınan temel vergilendirme prensiplerinden birisi de mali güce göre vergilendirme ilkesidir. Nitekim bu ilke, ülkemizde de Anayasal olarak hüküm altına alınmıştır. Vergiler gelir, servet ve harcamalar üzerinden alınabilmekle birlikte, mali güce göre vergilendirme, doktrinde de genel kabul gördüğü üzere, servet vergileri üzerinden etkili bir şekilde uygulanabilmektedir. Bu kapsamda, ülkemizde de diğer amaçların yanısıra bu amaca da hizmet edecek şekilde, bazı servet unsurları (taşınmazlar, taşıtlar, servet intikalleri) üzerinden alınan muhtelif vergiler bulunmaktadır. Bununla birlikte, genel refah düzeyindeki vatandaşlar tarafından sahip olunması güç olan, yüksek değerli bir veya daha fazla mesken nitelikli taşınmaza sahip olunmasının, mali gücün yüksekliğinin ölçütü olarak dikkate alınabileceği açıktır. Bu kapsamda, mali güce göre vergilendirme ilkesini esas alarak yukarıda belirtilen amaçlara hizmet etmek üzere maddeyle, 1319 sayılı Emlak Vergisi Kanununda yapılan düzenleme ile Türkiye sınırları içinde bulunan ve emlak vergisine esas bina vergi değeri veya Tapu ve Kadastro Genel Müdürlüğü’nce belirlenmiş değeri 5 milyon TL ve bu tutarı aşan mesken nitelikli taşınmazlardan “Değerli Konut Vergisi” alınması öngörülmektedir. “

Hangi Taşınmazlar Verginin Konusuna Giriyor?

Adından da fark edileceği üzere, verginin konusuna; Türkiye sınırları içerisinde bulunan ve tapuda konut (mesken) olarak kayıtlı bulunan taşınmazlar giriyor. Tapuda konut dışında işyeri, arsa vb. olarak kayıtlı bulunan taşınmazlar ise bu verginin konusuna girmiyor. Bu vergi açısından taşınmazın tapuda konut olarak kayıtlı olması yeterli bulunuyor, nasıl kullanıldığının ise pek bir önemi yok. Örneğin, tapuda konut olarak kayıtlı bir taşınmaz işyeri olarak kullanılsa dahi değerli konut vergisine tabi olacak. Tersi durumda ise, tapuda işyeri olarak kayıtlı taşınmaz konut olarak da kullanılsa bu vergiye tabi olmayacak.

Yalnız konut nitelikli taşınmazların da tamamı girmiyor. İlgili düzenlemeye göre, Türkiye sınırları içinde bulunan konut (mesken) nitelikli taşınmazlardan emlak vergisine esas bina vergi değeri veya Tapu ve Kadastro Genel Müdürlüğü’nce belirlenen değeri 5 Milyon Türk Lirası ve üzerinde olanlar Değerli Konut Vergisi’ne tabi bulunuyor. Emlak vergisine esas bina vergi değeri veya Tapu ve Kadastro Genel Müdürlüğü’nce belirlenen değeri 5 Milyon Türk Lirası’nın altında olan konutlar ise bu vergiye tabi bulunmuyor.

Kimler Bu Verginin Mükellefi Olacak?

Değerli Konut Vergisinin mükellefi; konut nitelikli taşınmazların maliki, varsa intifa hakkı sahibi, her ikisi de yoksa mesken nitelikli taşınmaza malik gibi tasarruf edenler olacak. Yani, Değerli Konut Vergisini bu kişiler ödeyecek. Ayrıca, bir mesken nitelikli taşınmaza paylı mülkiyet hâlinde malik olanlar, hisseleri oranında mükellef olacaklar. Elbirliği mülkiyette malikler de vergiden müteselsilen sorumlu olacaklar.

Hangi Konutlar Bu Vergiden Muaf Olacak?

Aşağıda belirtilen konut nitelikli taşınmazlar, değerli konut vergisinden muaf olacak:

- Genel ve özel bütçeli idarelerin, belediyelerin ve üniversitelerin maliki veya intifa hakkına sahip olduğu mesken nitelikli taşınmazlar,

- Türkiye sınırları içinde mesken nitelikli tek taşınmazı olan kişilerden; kendisine bakmakla mükellef kimsesi olup onsekiz yaşını doldurmamış olanlar hariç olmak üzere hiçbir geliri olmadığını belgeleyenlerin, gelirleri münhasıran kanunla kurulan sosyal güvenlik kurumlarından aldıkları aylıktan ibaret bulunanların sahip olduğu mesken nitelikli taşınmazlar (intifa hakkına sahip olunması hâli dâhil) (Bu hüküm, belirtilen kişilerin tek meskene hisse ile sahip olmaları hâlinde hisselerine ait kısım hakkında da uygulanır.).

- Yabancı devletlere ait olup elçilik ve konsolosluk olarak kullanılan mesken nitelikli taşınmazlar ile elçilerin ikametine mahsus mesken nitelikli taşınmazlar ve bunların müştemilatı (karşılıklı olmak şartıyla) ve merkezi Türkiye’de bulunan milletlerarası kuruluşlara, milletlerarası kuruluşların Türkiye’deki temsilciliklerine ait mesken nitelikli taşınmazlar.

- Esas faaliyet konusu bina inşası olanların işletmelerine kayıtlı bulunan ve henüz ilk satışa, devir ve temlike konu edilmemiş yeni inşa edilen mesken nitelikli taşınmazlar (arsa karşılığı inşaat işlerinde sözleşme gereği taahhüt işini üstlenen müteahhide kalan mesken nitelikli taşınmazlar dâhil) (bu taşınmazların kiraya verilmesi veya sair surette kullanılması hâlleri hariç).

Kapsama Giren Konutların Değeri Nasıl Tespit Edilecek?

Kapsama giren konutların vergiye esas alınacak değerleri Tapu ve Kadastro Genel Müdürlüğü’nce tespit edilecek veya ettirilecek (EVK Mad. 43).

Tapu ve Kadastro Genel Müdürlüğü’nce ilgili mevzuat kapsamında yapılan veya yaptırılan değerleme sonucunda belirlenen ve değeri 5 Milyon TL.yi aşan (bu tutar dâhil) konut nitelikli taşınmazlar, Tapu ve Kadastro Genel Müdürlüğü’nün internet sitesinde (http://tasinmazdegerleme.tkgm.gov.tr) ilan edilecek ve ilgilisine ayrıca tebliğ edilecek. Hemen herkes (http://tasinmazdegerleme.tkgm.gov.tr) adresinden konutları ile ilgili bir değer belirlemesi olup olmadığını sorgulayabilecek.

Tebliğ tarihinden itibaren 15. gün içinde belirlenen bu değere Tapu ve Kadastro Genel Müdürlüğü’ne başvurularak itiraz edilebilecek. Süresinde yapılan itirazlar, 15 gün içinde değerlendirilerek sonuçlandırılacak ve kesinleşen değer, aynı usulle ilan ve ilgilisine tebliğ edilecek. Yapılan itirazın kabul edilmediği (reddedildiği) veya itiraz kabul edilse dahi yeniden belirlenecek bedelin yüksek olduğu durumlarda, bu bedel tespit işleminin iptali için 30 gün içinde idare mahkemelerinde dava açılabilecek.

15 günlük süre içerisinde itiraz yapılmadığı takdirde ise, konut nitelikli taşınmazların değeri kesinleşecek. Bu değer, değerli konut vergisi uygulamasında Tapu ve Kadastro Genel Müdürlüğünce belirlenen değer olarak kabul edilecek. Bu vergi uygulamasında, Tapu ve Kadastro Genel Müdürlüğü’nce belirlenen bir değerin bulunmaması durumunda, emlak vergisine esas bina vergi değeri üzerinden vergilendirme işlemleri yapılacak.

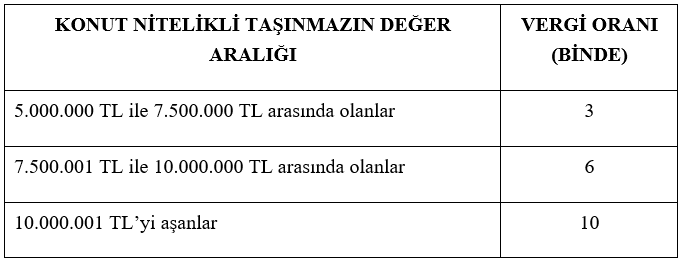

Değerli Konut Vergisinin Oranı ve Verginin Hesabı

Değerli konut vergisinin matrahı, bina vergi değeri ve Tapu ve Kadastro Genel Müdürlüğü tarafından belirlenen değerden yüksek olanı olacak. Paylı mülkiyette ve elbirliği mülkiyette, matrahın hesabında mesken nitelikli taşınmazın toplam değeri esas alınacak. Verginin oranını gösteren tablo aşağıda:

5 Milyon TL’lik tutar ve vergi oranlarına esas konut nitelikli taşınmaz değerlerinin alt ve üst sınırları ile Tapu ve Kadastro Genel Müdürlüğü’nce belirlenen ve 5 Milyon TL’lik tutarı aşan (bu tutar dâhil) konut nitelikli taşınmazların değeri her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu hükümlerine göre belirlenen yeniden değerleme oranında artırılacak.

Değerli Konut Vergisi Nereye, Ne Zaman ve Nasıl Ödenecek?

Mükellef tarafından, konut nitelikli taşınmaza ilişkin bina vergi değeri ve Tapu ve Kadastro Genel Müdürlüğü’nce belirlenen değer, buna ait vesikalarla, mesken nitelikli taşınmazın bulunduğu yerdeki Gelir İdaresi Başkanlığına bağlı yetkili vergi dairesine, mesken nitelikli taşınmazın değerinin 5 Milyon TL’yi aştığı (bu tutar dâhil) yılı takip eden yılın şubat ayının 20’nci günü sonuna kadar beyanname ile beyan edilecek ve vergi, yetkili vergi dairesince yıllık olarak tarh ve tahakkuk olunacak. Müteakip yıllar için mükellef tarafından aynı şekilde yıllık olarak beyanname verilir ve vergi ilgili vergi dairesince tarh ve tahakkuk olunur. Elbirliği mülkiyetinde mükellefler müşterek veya münferiden beyanname verebilecekler. Paylı mülkiyet hâlinde ise beyanname münferiden verilecek. Vergi dairesi tarafından tarh ve tahakkuk ettirilen vergi, ilgili yılın şubat ve ağustos aylarının sonuna kadar iki eşit taksitte ödenecek.

Kanun 7 Aralık 2019 tarihinde yürürlüğe girdiğinden, ilk beyannameler 20 Şubat 2020 tarihine kadar verilecek, tahakkuk eden vergi aynı yılın Şubat ve Ağustos aylarının sonuna kadar iki eşit taksitte ödenecek.

Hazine ve Maliye Bakanlığı; değerli konut vergisinin uygulanmasına ilişkin usul ve esasları belirlemeye, muafiyetlerin uygulanmasında aranacak belgeleri tespit etmeye, beyanname verme ve ödeme sürelerini üç aya kadar uzatmaya, beyannamenin verileceği yetkili vergi dairesini, beyannamenin şekil, içerik ve eklerini belirlemeye ve verginin beyanname aranmaksızın tahakkuk ettirilmesine yetkili bulunuyor.

Değerli Konut Vergisine Yönelik Tartışmalar Bitmedi, Artarak Devam Ediyor, Önlem Alınması Şart!

Değerli Konut Vergisi, gerek henüz yürürlüğe girmeden önce gerekse yürürlüğe girdiği 7 Aralık 2019 tarihinden sonra ülkemizde en çok konuşulan ve tartışılan konuların başında geliyor. Anayasaya aykırılığından tutun da, negatif bir ayrımcılık yarattığına dair çok sayıda yazı yazıldı, yazılı ve görsel basında, medyada ciddi tartışmalar yapıldı ve hala da yapılıyor. Bitecek gibi de gözükmüyor.

Bu konudaki ağırlıklı görüş, söz konusu düzenlemenin çeşitli yönleriyle Anayasa’ya aykırı olduğu ve Anayasa Mahkemesi tarafından iptal edileceği doğrultusunda. Bu görüşü savunan ciddi sayıda yazar ve uzman var. Bu görüş sahiplerine göre, “Değerli konut vergisi Anayasamızın “Vergi Ödevi” başlıklı 73. Maddesine aykırı. Çünkü, sadece konutların alınıp, işyerlerinin, arsaların vergi kapsamı dışında tutulması vergi yükünün adaletli ve dengeli dağılımı ilkesine aykırılık oluşturuyor. Bazı konutlar hem emlak vergisi, hem değerli konut vergisi ödeyecek, bazıları sadece emlak vergisi ödeyecek. Dolayısıyla, söz konusu taşınmaz servet vergisi niteliğinde olan iki tane vergiye tabi olacak, bu durum mükerrer vergilendirme sorununu doğuracak. Bu da, Anayasa’nın eşitlik ve adalet ilkelerine aykırı.”

Evet, değerli konut vergisini bir anda kucağımızda bulduk ama Devletimizin de vergi gelirlerine ciddi ihtiyacı var, bunu peşinen herkes kabul ediyor. İçinde bulunduğumuz bu ortamda hemen herkes vergisini de ödemek istiyor. Bunda da sorun yok. Sorun, kimin ne kadar vergi ödeyeceği noktasında düğümleniyor. Herkes vergi yükünün adaletli bir şekilde dağıtılmasında hem fikir. Bu nedenle, yeni bir vergi konulurken, bunun etki analizi iyi yapılmalı, taraflara doğru şekilde anlatılmalı, anayasaya aykırılığı iyi irdelenmeli, acele edilmemeli, hemen herkesin görüşleri alınmalı, ağırlıklı toplumsal mutabakat sağlanmalı. Ancak, bu vergi çok tartışılmadan yasalaştı, kimse farkında olmadı, ne zaman yürürlüğe girdi, tartışmalar da başladı. Özellikle Tapu ve Kadastro Genel Müdürlüğü tarafından vergi kapsamına giren konutların değerinin tespit edilerek kişilere tebliğ edilmeye başlanılmasıyla birlikte, ortalık fena halde karıştı. Bu konuda çok sayıda telefon ve mail aldım, herkes değer tespitinin doğru yapılmadığı, fazla vergi almak için çok yüksek belirlendiği noktasında hem fikir. Hatta çoğu kişi, belirlenen değerin yarısına konutunu Tapu ve Kadastro Genel Müdürlüğü’ne satmaya gönüllü. Kapsama giren herkesin tespit edilen değerlere itiraz edeceğini düşünüyorum, çünkü görüntü ve yansıyan öyle. İşin içinden kolayca çıkılacağını pek sanmıyorum. Devletimizin kapsama giren taşınmazların değerinin tespitinde gelişigüzel davranmayacağını, bu konuda boşluk yaratmayacağını, bu işi sadece belli birimlere ve şirketlere bırakmayacağını düşünüyorum. Ayrıca, düzenlemedeki belirtilen eksikliklerin ikincil mevzuatla giderilmesi pek mümkün gözükmüyor. Söz konusu düzenlemenin yeniden ele alınmasında fayda olduğunu düşünüyorum. Çünkü, vergi kapsamına 150 bin civarında bir konutun gireceği tahmin ediliyor. Bu da, ciddi bir rakam.

Ayrıca, değerli konut vergisi için konut sahiplerinden beyanname istenilmesini çok doğru bulmuyorum. Beyanname istenilmeden vergi tahakkuk ettirilmeli. Bu konuda Maliye yetkili. Bize göre Maliye bu yetkiyi bir an önce kullanmalı, konut sahiplerinden beyanname istememeli, vergiyi otomatik tarh ve tahakkuk ettirmeli.