Lityum ve Kobalt: İki malın bir hikayesi

Elektrikli araçların yükselişi, aküler ve bu ekosistemdeki oyunculara giden iki kritik hammadde için ne ifade ediyor?

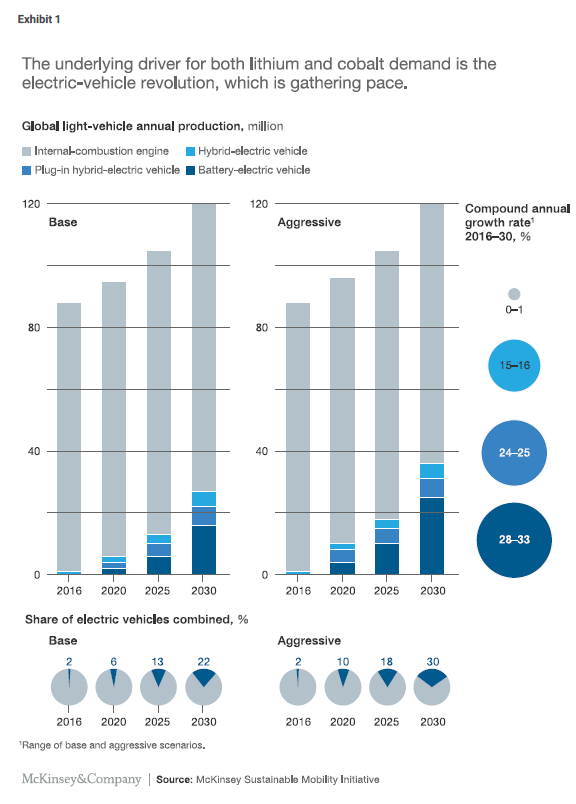

Elektrikli araç (EV) devriminde, en son 24 ay boyunca iki temel pil ürününün, lityum ve kobaltın fiyatında çarpıcı bir artışın olmasıyla bu batarya hammaddeleri için altın çağ başlıyor. Ayrıca, enerji depolama, e-bisiklet, aletlerin elektrifikasyonu ve diğer pil yoğunluğu için artan ihtiyaç uygulamaları da bu mallara olan ilgiyi arttırmaktadır (EK 1).

EK-1:

Bununla birlikte, piller için hammadde arzının geleceğine ilişkin kaygılar ve artan emtia fiyatlarının pil üretim maliyetleri üzerindeki etkisi, bu iki ürün için farklı vadeli işlemler yaratabilecek riskleri ortaya çıkarmıştır.

Gereken stratejik müdahale, otomotiv OEM'leri, akü üreticileri, madencilik ve rafinaj şirketleri ve finansal yatırımcılar gibi sektör oyuncuları arasında muhtemelen farklılık gösterecektir. Hızla değişen bu pazarın karmaşıklığı ve dinamikleri ve stratejilerinin belirsizlik karşısında sağlam olmasını sağlamak tüm oyuncular için bir zorunluluk.

Bu raporda Lityum ve Kobalt iki malın bir hikayesi derinlemesine araştırılmıştır. Ve yine bu raporda Lityum ve kobalt için talep dinamikleri ve oyuncuların nasıl tepki verebileceği de ele alınmıştır.

Temel durum analizi küresel Elektrikli Araç(EV) talebi ile ilgili birtakım varsayımlara dayanmaktadır.

Bu varsayımların meydana gelme olasılığının yüksek olduğunu düşünülmesine rağmen, hükümet politikaları, pil teknolojisi yenilikleri ve endüstri ekonomisi, endüstrinin nasıl geliştiğini etkileyecektir. Bu alanlardaki büyük değişiklikler büyük ölçüde farklı görünüme neden olabilir.

İKİ HAMMADDE İÇİN DİNAMİKLER

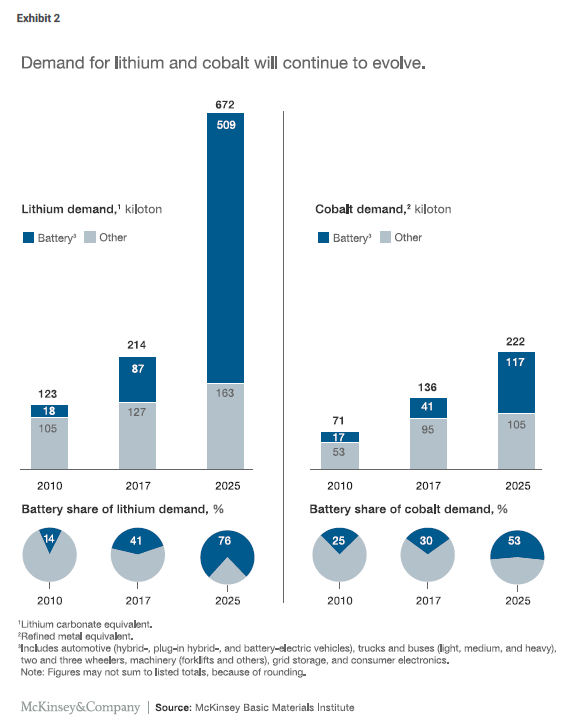

Tarihsel olarak hem lityum hem de kobalt piyasaları, başta tüketici elektroniği olmak üzere, talepte sırasıyla yüzde 40 ve yüzde 25'i temsil eden akü talebi tarafından yönlendirildi. Ancak, temel durum görünümünde,

Daha yüksek enerji yoğunluğuna sahip Elektrikli Araç (EV) akülerine olan ihtiyaç, lityuma talep artışının 2017 ile 2025 arasında üç kattan fazla olacağını, (lityum hacimlerinin ölçülmesi için endüstri standardı olan 214 kiloton lityum karbonat eşdeğerlerinden 669 kiloton lityum karbonat eşdeğerine (LCE)), talep göstermektedir.

Kobalt’a olan talep, aynı dönemde yüzde 60 oranında artarak,136 kilotonluk rafine edilmiş metalden 226 kilotonluk rafine metal eşdeğerine kadar yükselecektir (EK 2). Bu tahminle, lityum-iyon-pil teknolojilerinin öngörülebilir gelecekte geçerli olan pil teknolojisi olacağı varsayılmaktadır.

EK-2:

Geçerli olacak pil teknolojisi olarak bakıldığında Lityum ve kobalt için son zamanlardaki fiyat artışları, bu malların uzun vadede tedarik edilebilirliği konusunda endişeleri de ortaya koymaktadır. Ve her iki ürün içinde farklı arz dinamikleri de bu raporda ele alınmıştır.

Dünyadaki lityum tedarikinin yüzde 95'inden fazlası, Avustralya, Çin ve Latin Amerika dahil olmak üzere küresel bir üretim ayak iziyle, brines veya hard-rock cevherleri şeklinde birincil bir ürün olarak ortaya çıkmaktadır.

Tersine, kobalt arzının yüzde 10'undan daha azı birincil ürün olarak gerçekleşmekte, geri kalanı ise başta bakır ve nikel madenlerinin bir yan ürünü olarak üretilirken, küresel üretimin yüzde 65'inden fazlası Demokratik Kongo Cumhuriyeti'nde (DRC) yoğunlaşmıştır. Bu fiyat artışları, önümüzdeki birkaç yıl içinde lityum için 2025 yılına kadar talebin büyümesini ve 669 kiloton LCE'ye ulaşacak kapasiteye işaret etmektedir. Ancak, şeffaflık eksikliği göz önüne alındığında kobalt için değer zinciri ve DRC ülke riski daha fazla endişeyi ortaya koymaktadır.

OYUNCULAR NASIL CEVAP VEREBİLİR?

Bu metaların nasıl farklılaştığının en önemli faktörü Elektrikli Araç(EV) benimsenme hızıdır. Gelecek ne olursa olsun, endüstri oyuncuları stratejik yanıtlarını gelecekteki arz ve talep dinamiklerini, pil teknolojisinin gelişimini, fiyatlandırmayı ve risk yönetim mekanizmalarını iyi bir şekilde anlamaya ihtiyaç duyarak bulacaklardır.

İşte bazı oyuncuların düşünceleri:

Madencilik şirketleri son kullanıcıların ihtiyaç duydukları hammaddeyi sağlayabileceklerini ve son fiyat artışlarının yarattığı cazip kâr havuzlarının takibini ve son kullanıcıların artan fiyat artışları konusundaki endişelerinin neden olduğu potansiyel talep yıkımını dengeleyebileceklerini göstermelidir. Bunu başarmak için, madencilerin analistlerin “uzun vadeli açgözlülük” dedikleri şey haline gelmesi gerekiyor. Madencilerin, kısa vadeli karlar aramak yerine, akü tedarikçileri, otomobil üreticileri ve finansal oyuncularla kendi malzemeleri için daha büyük bir pazar yaratmak için iş birliği yapmaları gerekmektedir.

Bu gereklilik müşterilere gerekli malzemelerin istikrarlı, maliyet-rekabetçi ortamda tedariğinin sağlanması için mevcut teknolojileri şekillendirmek üzere pil üreticileriyle ortaklık yapmayı içerebilmelidir; Yeni kapasitenin zamanında gelişmesini sağlamak ve maliyet-rekabetçi ve uzun vadeli finansmana erişmek içinde finansal oyuncularla çalışmak gerekmektedir.

• Akü üreticileri ve otomotiv OEM'leri, lityum ve kobaltın istikrarlı bir şekilde tedarik edilmesini sağlayarak kaynak sıkıntısı ve potansiyel fiyat artışları riskinden korunmaları için kaynak stratejileri geliştirmelidir. Açıkça, kobalt en zorlu görevi temsil ediyor ve kullanıcıların potansiyel olarak arz kısıtlı hammaddeden kaçınacak olan çeşitlendirilmiş teknolojiler bulmak için kendi pil Ar-Ge'sine bakmaları gerekecektir. Bu strateji halihazırda NMC 811 pilinin geliştirilmesi ve gelecekteki pillerde daha az kobalt kullanımı için girişimlerin gerçekleştirilmesiyle gerçekleşmektedir. Bu belirsizlik, otomobil üreticilerinin daha temkinli olmasını gerektirebilir çünkü yeni trendler piller için öncü teknolojileri hızla değiştirebilir. Bu tür değişikliklerin gelmesi, otomobil üreticilerinin orta vadeli bir stratejiye değilde, katı hal pilleri, grafen tabanlı piller ve hatta çinko-hava pilleri gibi yeni teknolojilerdeki gelişmeleri içeren daha uzun vadeli bir stratejiye sahip olmalarını gerektirebilir.

• Finansal aktörler, endüstrinin gelişiminde iki önemli açıdan da rol oynayacaklardır: Birincisi Elektrikli Araç( EV) materyallerinin finanse edilmesinden, doğrudan sermaye yatırımlarından akış anlaşmalarına ve Elektrikli Araç(EV)-pil değer zincirindeki şirketlerin finansal risklere karşı korunmalarına yardımcı olmalarıdır. İkincisi ise, yeni likit piyasa mekanizmalarının yanı sıra vadeli işlemler ve türev ürünler yoluyla piyasa likiditesini artırmaya yardımcı olmak için küresel borsalar ve aracılarla birlikte çalışmalarıdır.

Sonuç olarak bakıldığında;

Lityum ve kobalt endüstrilerinin güçlü büyüme beklentilerini gerçekleştirmek için, madencilik şirketlerinden batarya ve otomotiv OEM'lerinden finansal oyunculara kadar tüm katılımcılar, batarya değer zincirini bir ekosistem olarak anlayacaklar ve şeffaflık sağlamak için birbirleriyle çalışmak zorunda olacaklardır.

Batarya hammaddeleri için yeni çağın garanti altına alınması için batarya teknolojisi, arz yönlü büyüme ve fiyatlandırma mekanizmaları gibi kilit alanlardaki anlaşmalar gerçekten altın değerinde.

Bu sonuçlara Türkiye açısından baktığımızda da Zorlu Holding ve Çinli GSR Capital’in hem pil tekonolojileri hem de batarya fabrikası kurulması için iş birliğine gittiğini görmekteyiz.

Türkiye’yi küresel pazarlarda öne çıkaracak bu stratejik önemli anlaşma ile GSR Capital ile yapılan iki farklı ortaklık çerçevesinde 2023 yılına kadar toplam 4.5milyar dolarlık yatırım yapılacak.

Yatırımı 2018’de başlayacak ve 2023’te tamamlanarak devreye alınacak, 25 bin megawatt(MW) kapasiteli batarya fabrikasıyla 500 bin adet elektrikli araca batarya sağlanması planlanmış durumda.

Ayrıca GSR Capital ve Zorlu Holding’in Meta Nikel şirketi ortaklığı ile bu tesiste pillerde kullanılan nikel sülfat ve kobalt sülfat üretim tesisi kurulacak.

Bunların Türkiye ekonomisine getireceği katkı ise uzun vadede 6 milyar dolar tutarında yüksek katma değerli ihracat geliri ve 4 bin kişilik istihdam. Ve bu vizyonun bir parçası olarak Türkiyeyi geleceğin yenilikçi ekonomisinin en güçlü oyuncularından biri yapmak için hem Türkiye’de hem de Çin’de ortak olarak kurulacak olan AR-GE Merkezi’de Avrupa’nın en büyüğü olacak.

KAYNAKLAR:

1. Metals&Mining

June 2018 McKinsey&Company

Yazarlar: Marcelo Azevedo, Nicolò Campagnol, Toralf Hagenbruch, Ken Hoffman, Ajay Lala, Oliver Ramsbottom

2. Şubat 2018 hurriyet sitesi EKONOMİ SERVİSİ

Katkıları için Hüsnü Baysal’a teşekkürler

Yasal Uyarı : Yayınlanan köşe yazısı/haberin tüm hakları Gün Medya Grubuna aittir. Kaynak gösterilse dahi köşe yazısı/haberin tamamı özel izin alınmadan kullanılamaz. Ancak alıntılanan köşe yazısı/haberin bir bölümü, alıntılanan habere aktif link verilerek kullanılabilir. Ayrıntılar için lütfen tıklayınız.